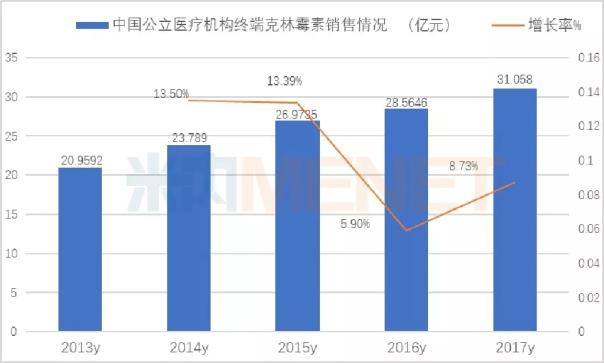

据米内网数据,2017年中国公立医疗机构终端克林霉素销售额为31.06亿元,同比上一年增长了8.73%。从剂型格局分析,注射剂占69.94%,片剂占24.67%,颗粒1.78%、胶囊0.82%、溶液0.41%;外用占2.38%,其中凝胶1.32%、软膏0.7%、外用液体0.28%、栓剂0.08%。克林霉素剂型多,客观上带动市场增长。

城市公立医院克林霉素呈现下滑

据米内网数据,2017年中国公立医疗机构终端克林霉素销售额为31.06亿元,同比上一年增长了8.73%。从剂型格局分析,注射剂占69.94%,片剂占24.67%,颗粒1.78%、胶囊0.82%、溶液0.41%;外用占2.38%,其中凝胶1.32%、软膏0.7%、外用液体0.28%、栓剂0.08%。克林霉素剂型多,客观上带动市场增长。

城市公立医院克林霉素呈现下滑

从克林霉素从城市各级医院使用的情况看,在国家限抗政策和分级诊疗的政策下,公立医院克林霉素用药市场呈现出下滑的趋势。据米内网数据显示,2017年中国城市公立医院克林霉素用药15.67亿元,同比上一年下滑了6.45%,已呈现出逐年下滑的趋势。

县级公立医院、城市社区中心同样下滑

随着国家医保体系的全面覆盖和新政的推出,基层医疗机构的市场药品消费逐年增长,广大的慢病群体获益。但是,抗生素市场始终是一个备受关注的品类。

从克林霉素从城市各级医院使用的情况看,在国家限抗政策和分级诊疗的政策下,公立医院克林霉素用药市场呈现出下滑的趋势。据米内网数据显示,2017年中国城市公立医院克林霉素用药15.67亿元,同比上一年下滑了6.45%,已呈现出逐年下滑的趋势。

县级公立医院、城市社区中心同样下滑

随着国家医保体系的全面覆盖和新政的推出,基层医疗机构的市场药品消费逐年增长,广大的慢病群体获益。但是,抗生素市场始终是一个备受关注的品类。

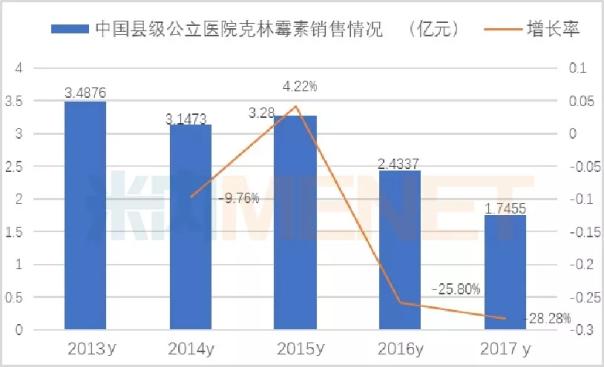

据米内网数据显示,2017年县级公立医院克林霉素终端用药金额为1.75亿元,同比上一年下滑了28.28%。而在城市社区表现不同,2016年出现了异军突起的短暂风光。2017年国家对城市社区抗生素的使用全面控制,对于验血未见异常的患者一律停止使用抗生素,导致了城市社区克林霉素市场的下滑,尤其是2017年下半年。据米内网数据显示,2017年中国城市社区克林霉素用药金额下降到6.71亿元,同比上一年下降了14.03%。

克林霉素胶囊小幅增长

克林霉素在体内转化成具有强抗菌活性的N-去甲基克林霉素,主要作用于细菌核糖体底50S亚基,通过抑制肽链的延长而干扰细菌DNA和蛋白质的合成;尚可清除细菌表面的A蛋白和绒毛状外衣,使细菌易于被吞噬和杀灭。克林霉素口服药量90%可被人体吸收,并迅速分布到体内各组织及体液中,均可达到有效浓度。

据米内网数据显示,2017年县级公立医院克林霉素终端用药金额为1.75亿元,同比上一年下滑了28.28%。而在城市社区表现不同,2016年出现了异军突起的短暂风光。2017年国家对城市社区抗生素的使用全面控制,对于验血未见异常的患者一律停止使用抗生素,导致了城市社区克林霉素市场的下滑,尤其是2017年下半年。据米内网数据显示,2017年中国城市社区克林霉素用药金额下降到6.71亿元,同比上一年下降了14.03%。

克林霉素胶囊小幅增长

克林霉素在体内转化成具有强抗菌活性的N-去甲基克林霉素,主要作用于细菌核糖体底50S亚基,通过抑制肽链的延长而干扰细菌DNA和蛋白质的合成;尚可清除细菌表面的A蛋白和绒毛状外衣,使细菌易于被吞噬和杀灭。克林霉素口服药量90%可被人体吸收,并迅速分布到体内各组织及体液中,均可达到有效浓度。

据米内网数据显示,2017年中国公立医疗机构终端克林霉素终端销售额为2561万元,同比上一年增长率4.99%,在乡镇卫生院上是颇有市场的品种。对于通过一致性评价的广谱抗生素口服药物,在乡镇卫生院将成为重要销售市场。

抗生素不用不行,滥用更不行

目前,我国临床使用的抗生素主要有β-内酰胺类、大环内脂类、氨基糖苷类、喹诺酮类、抗分歧杆菌类和抗真菌类等。进入统计数据的全身抗感染药物已有267个品种,其中抗生素200个品种,占据了74.91%。使用种类最多及临床使用率最高的是β-内酰胺类。该类药物包括青霉素及其衍生物、头孢菌素、单酰胺环类、碳青霉烯类和青霉烯类酶抑制剂等。

在中国抗菌药物临床应用专项整治推进下,自从2011年正式实施了《抗菌药物临床应用管理办法》(国家卫计委84号令)后,以抗生素安全性、有效性、细菌耐药情况和价格因素等4个方面为基本原则,将抗生素分为非限制使用、限制使用与特殊使用三级管理原则。

迄今为止,国家卫生和计划生育委员会下达了围绕医改为中心、限抗为先导的15个指导性文件,从而推进抗生素临床应用专项整治的持久战。使高速增长的抗生素市场急刹车,逐步进入良性发展的轨迹。

据米内网数据显示,2017年中国公立医疗机构终端克林霉素终端销售额为2561万元,同比上一年增长率4.99%,在乡镇卫生院上是颇有市场的品种。对于通过一致性评价的广谱抗生素口服药物,在乡镇卫生院将成为重要销售市场。

抗生素不用不行,滥用更不行

目前,我国临床使用的抗生素主要有β-内酰胺类、大环内脂类、氨基糖苷类、喹诺酮类、抗分歧杆菌类和抗真菌类等。进入统计数据的全身抗感染药物已有267个品种,其中抗生素200个品种,占据了74.91%。使用种类最多及临床使用率最高的是β-内酰胺类。该类药物包括青霉素及其衍生物、头孢菌素、单酰胺环类、碳青霉烯类和青霉烯类酶抑制剂等。

在中国抗菌药物临床应用专项整治推进下,自从2011年正式实施了《抗菌药物临床应用管理办法》(国家卫计委84号令)后,以抗生素安全性、有效性、细菌耐药情况和价格因素等4个方面为基本原则,将抗生素分为非限制使用、限制使用与特殊使用三级管理原则。

迄今为止,国家卫生和计划生育委员会下达了围绕医改为中心、限抗为先导的15个指导性文件,从而推进抗生素临床应用专项整治的持久战。使高速增长的抗生素市场急刹车,逐步进入良性发展的轨迹。